코로나 유동성 후폭풍에 엑시트 제동

금리 인상에 코로나 때 산 기업들 주가 급락

매수자·매도자 간 가격 눈높이 커져 거래 실종

세컨더리 딜·펀드담보대출 등으로 버티기 확산

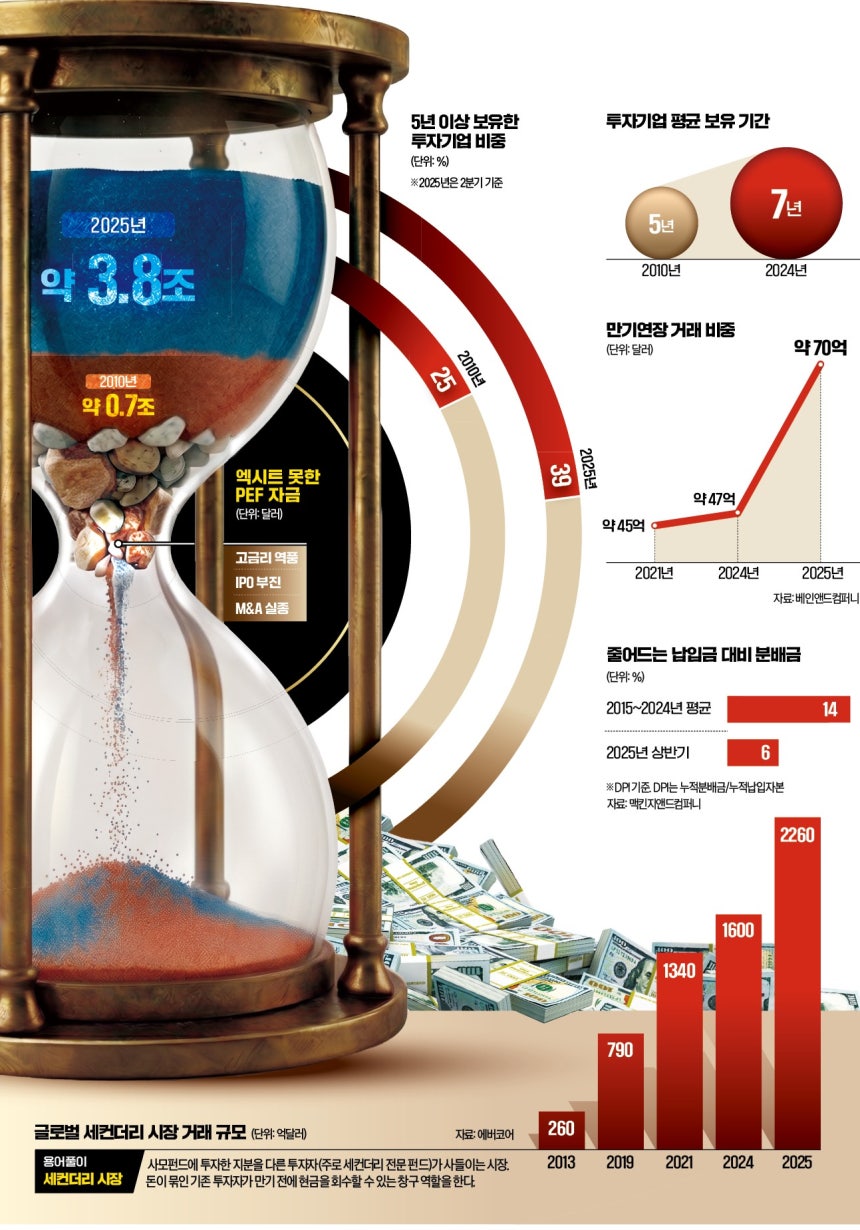

한국도 투자·회수 동반 둔화 '돈맥경화' 심화“돈을 잘 벌면 뭐 하나요. 회수가 안 되는데.” 요즘 글로벌 사모펀드(PEF)업계는 울상이다. 코로나 팬데믹을 거치면서 생긴 유동성 거품의 영향으로 비싸게 사들인 기업을 처분하지 못해 속앓이하는 곳이 부쩍 많아졌다. 글로벌 컨설팅기업 베인앤드컴퍼니에 따르면 지난해 글로벌 PEF업계가 보유한 미매각 자산은 3조8000억달러(약 5600조원)에 이른다.

테크 전문 PEF 실버레이크가 주도한 게임 엔진 기업 유니티도 ‘아픈 손가락’이 됐다. 실버레이크는 2022년 9억4000만달러(약 1조3797억원)의 대규모 전환사채(CB) 투자를 집행했다. 당시 200달러(약 29만3560원)에 육박하던 주가가 현재 25달러(약 3만6695원) 선에서 횡보 중이다. 실버레이크는 엑시트(투자금 회수)를 무기한 연기한 채 전 직원의 25%를 감원하는 고강도 구조조정을 직접 지휘하며 기업가치 회복에 매달리고 있다. 인도 에듀테크 공룡이던 바이주스도 비슷한 처지다. 2022년 당시 220억달러(약 32조2916억원)의 가치를 인정받으며 블랙록 등으로부터 자금을 유치했으나, 회계 부정과 경영진 분쟁이 터져 현재 인도 법원의 파산 절차를 밟고 있다. 투자금 회수가 사실상 불가능해진 상태다.

PEF 엑시트 부진의 배경으로 팬데믹 시기의 ‘고점 투자’가 꼽힌다. 당시 과잉 유동성으로 비정상적으로 치솟았던 기업가치가 2022년 금리 인상기를 거치면서 직격탄을 맞았다. 고점에 산 자산을 제값에 팔려면 실적 성장이 필수적이지만, 경기 둔화 등의 요인으로 기대치를 밑도는 사례가 속출했다. 투자은행(IB)업계 관계자는 “부풀려진 가격을 고수하려는 매도자와 실질 가치를 따지는 매수자 간 눈높이 차이가 크다”며 “거래 자체가 성사되기 어려운 교착 상태가 지속되고 있다”고 분석했다.비싼 매물을 처리하지 못한 PEF들은 자산을 새 펀드로 옮겨 보유 기간을 연장하는 만기 연장 펀드(컨티뉴에이션 펀드·CV)를 활용하고 있다. 팔지 못한 자산을 새 그릇에 담아 시간을 벌자는 취지다. 국내에서도 영국계 PEF CVC캐피털이 숙박 플랫폼 여기어때를 CV에 넣어두는 방법으로 보유 기간을 연장했다.

PEF가 투자한 기업 지분을 전문적으로 사고파는 세컨더리 딜도 급격히 늘고 있다. PEF의 묶인 투자금을 중간에 현금화할 수 있는 창구 역할을 하는 시장이다. 에버코어에 따르면 2025년 글로벌 세컨더리 시장 거래 규모는 2260억달러로 사상 처음 2000억달러를 돌파했다. 2013년 260억달러에서 12년 만에 약 9배로 불어난 것이다.

글로벌 대형 운용사들도 앞다퉈 세컨더리 전용 펀드를 결성하고 있다. 유럽계 사모투자 운용사 아르디앙은 지난해 초 300억달러 규모의 대규모 세컨더리 펀드를 조성했다. 글로벌 운용사 칼라일 산하의 알파인베스트도 같은 해 9월 200억달러 규모의 펀드를 결성했고, 콜러캐피털도 올해 초 170억달러의 펀드를 결성하며 늘어나는 세컨더리 거래 수요에 대비하고 있다.

엑시트 없이 재무적투자자(LP)에게 분배금을 지급하기 위해 펀드 자산을 담보로 대출받는 NAV 론도 확산하고 있다. 자산을 팔지 않고도 현금을 만들어낼 수 있어 LP(유동성 공급자)와 운용사(GP) 양쪽의 당장의 숨통을 틔워주지만, 빌린 돈으로 분배금을 주는 구조인 만큼 이자 부담이 쌓이고 나중에 실제 수익이 줄어들 수 있다는 우려도 제기된다. 펀드파이낸스협회는 NAV 론 시장이 2030년까지 6000억달러로 커질 것으로 내다봤다.PEF 시장이 ‘소화불량’ 상태인 건 한국도 마찬가지다. 금융감독원에 따르면 2024년 기관 전용 PEF의 투자 집행 규모는 24조1000억원으로 전년 대비 25.8%가량 급감했다. 투자 회수액은 18조5000억원으로 전년과 큰 차이가 없었다. 회수가 원활하지 못하다 보니 좀처럼 시장이 커지지 못하는 모양새다. 펀드 평균 존속기간도 2020년 4년에서 2023년 4.8년으로 길어졌다.

원매자가 부족하다는 점도 문제로 꼽힌다. 주요 대기업 등 전략적투자자(SI)는 국내 기업 인수보다 북미·인도 등 해외 공급망 확보에 자금을 쏟아붓고 있다. 글로벌 공급망 재편에 대응하기 위해 현지 생산 거점에 투자해야 하는 상황이 이어지다 보니 국내 기업을 인수할 여력이 없다는 설명이다.

IPO(기업공개)를 통한 탈출구도 좁아졌다. 과거 사모펀드의 주요 회수 수단이던 상장 시나리오는 최근 대기업 자회사의 중복 상장을 엄격히 규제하는 제도가 정착되면서 차질을 빚고 있다. 소액주주 보호와 지배구조 개선을 위한 조치지만, PEF로선 상장을 통한 구주 매출 및 지분 매각 기회가 원천적으로 차단되거나 까다로워진 셈이다.

김용진 서강대 경영학과 교수는 “세컨더리 마켓도 제대로 활성화돼 있지 않고, 인수합병(M&A)도 어렵고, 그룹사 IPO까지 난도가 올라가면서 국내 PEF의 회수 출구가 사방에서 좁아지고 있다”고 진단했다. 그는 “회수 시장이 작동해야 투자금이 돌고, 투자금이 돌아야 창업 기업에 자금이 공급되는 선순환이 형성된다”며 “지금 구조에서는 자본의 순환 고리가 끊겨 있어 창업 생태계가 안정적으로 갖춰지기 어렵다”고 지적했다.